La evolución positiva de las cotizaciones de los papeles corporativos se destaca entre los mercados emergentes pero contrasta con los bajos precios de la deuda pública

Con un ojo el cortísimo plazo y la transición política y el otro a más larga vista, un nuevo debate crece entre analistas y operadores del mercado. Un posteo del economista Fernando Marull volvió a poner sobre el tapete la interpretación sobre la recuperación de valor de las acciones argentinas.

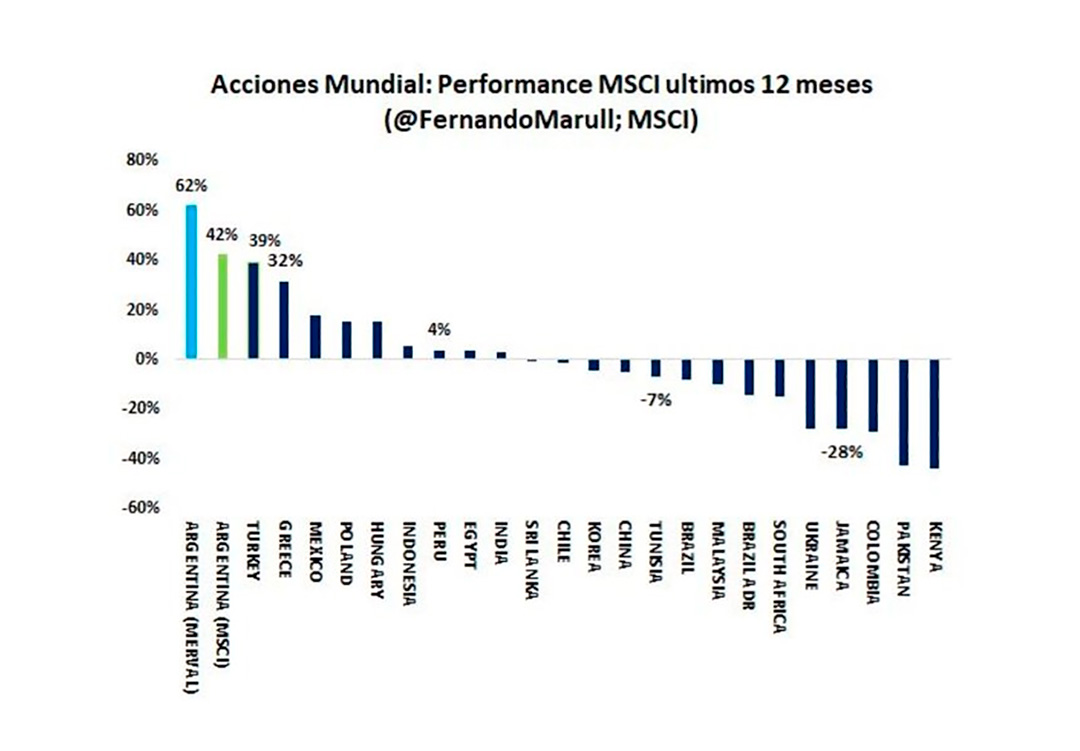

Según el analista, la cotización de las acciones argentinas que registran la mayor suba entre emergentes en los últimos 12 meses, particularmente de América latina, “dice mucho” respecto del futuro del país. En ese sentido, detalló que el Merval subió 50% en dólares -a tipo de cambio de contado con liquidación- en el último año, lo que es atribuido a las expectativas que el proceso electoral despierta entre los inversores, el fenómeno coloquialmente denominado “trade electoral”.

“El trade electoral existe pero creo que el mercado está bastante más cauteloso respecto de lo que puede ser la próxima gestión” (Vitelli)

Esa suba es mayor a la que registraron, en el último año, los países emergentes que integran el índice MSCI, según el cual Turquía, Grecia y México le siguen a la Argentina entre las mejores performances.

Si bien coincide en destacar la notoria la evolución positiva de las acciones, el operador del mercado, Salvador Vitelli, consideró que el entusiasmo es, de todas maneras, moderado ya que existe una fuerte divergencia entre cómo cotizan los bonos la deuda pública y los papeles corporativos.

La performance de los países MSCI

La performance de los países MSCI

Según el analista, a dólares de hoy en valores corrientes, la evolución interanual es de 59,6% mientras que a valores constantes la suba arroja 53,1 por ciento, considerando siempre los cierres mensuales (no los promedios. “El trade electoral existe pero creo que el mercado está bastante más cauteloso respecto de lo que puede ser la próxima gestión, en la que las encuestas dan una alternancia de color político. Sin embargo, se ve un mercado mucho más precavido, que se refleja en los precios”, explicó.

Esa cautela se refleja de manera dispar y mucho más marcada en los títulos públicos, cuyas cotizaciones actuales descuentan una eventual reestructuración tras el cambio de gobierno. En comparación, las acciones expresarían mucho mayor optimismo. En cualquier caso, desde hace meses, el mercado está disociado. “O las acciones están muy caras o los bonos están muy baratos”, opinó Vitelli, para quien los bonos están algo más alienados con las acciones.

La mayor sintonía entre los papeles privados y sus instrumentos de deuda deja en evidencia el castigo sobre el sector público pero la expectativa de que las empresas el sector privado eventualmente pueda desempeñarse en un entorno menos hostil. En la discusión sobre qué significan los precios actuales del mercado y cómo medir bien su evolución, terció también el director de la consultora Ledesma, Gabriel Caamaño, quien tiene una visión más pesimista. “Tomando una serie larga, empalmando al CCL y descontando también inflación de Estados Unidos, no se ve lo mismo que en 2014-15. Ahora hay más susto”, opinó.

A dólares de hoy en valores corrientes, la evolución interanual es de 59,6% mientras que a valores constantes la suba arroja 53,1 por ciento

El economista se refiere al período de recuperación de los precios de activos financieros y también reales, como el inmobiliario, que se experimentó en los meses anteriores a que Cristina Fernández de Kirchner dejara el Gobierno, cuando las encuestas marcaban que la próxima administración recaería tanto en Daniel Scioli o Mauricio Macri, ambos considerados mucho más amigables con el mercado. “En ese momento, se veía clarísima la empinada. Ahora hay más susto y más incertidumbre”, insistió, al analizar el impacto de la inflación en dólares para analizar los precios con mayor precisión.

Con todo, la mejora es identificable y está sostenida en la expectativa de un cambio de signo político (y de políticas) a partir del próximo año. Pero tanto la magnitud y qué tanto optimismo refleja esa mejora es lo que está en tela de juicio. “Los problemas macro en los que estamos inmersos son de tal magnitud que no sólo los inversores son cautelosos por el cambio de gobierno sino por qué va a poder hacer ese nuevo gobierno”, sostuvo Vitelli. “En 2015 el mercado pagó y luego vi. Ahora va a querer ver para después pagar”, cerró.